Knab Pensioenbeleggen

- Krijg tot 49,5% van je inleg terug via de belasting

- Laat je geld verantwoord beleggen door experts

- Bepaal zelf hoe vaak en hoeveel je inlegt

Om Knab Pensioenbeleggen te openen, heb je een Knab Betaalrekening nodig.

Om Knab Pensioenbeleggen te openen, heb je een Knab Betaalrekening nodig.

Met Knab Pensioenbeleggen laat je onze experts beleggen voor je pensioen. Je kan daarbij elk jaar tussen de 37% en 49,5% van je inleg terugkrijgen van de Belastingdienst. Ook is het geld dat je opzijzet vrij van vermogensbelasting. De overheid betaalt in feite mee aan je pensioen.

Meer over het belastingvoordeelOpen nu Knab Pensioenbeleggen en betaal tijdelijk geen eenmalige openingskosten van € 40. Mooi meegenomen! De actie loopt van 7 juli tot 15 augustus.

Je inleg is aftrekbaar in box 1 en telt niet mee voor je vermogen in box 3. Daardoor krijg je mogelijk tot 49,5% terug van de Belastingdienst.

Pensioenbeleggen biedt kans op meer rendement dan pensioensparen. Je geld wordt gespreid belegd voor de lange termijn. Beleggen brengt wel risico’s met zich mee.

Bij pensioenbeleggen spreiden we je geld over verschillende beleggingen. Zo ben je minder afhankelijk van één bedrijf, sector of regio en blijft je portefeuille beter in balans.

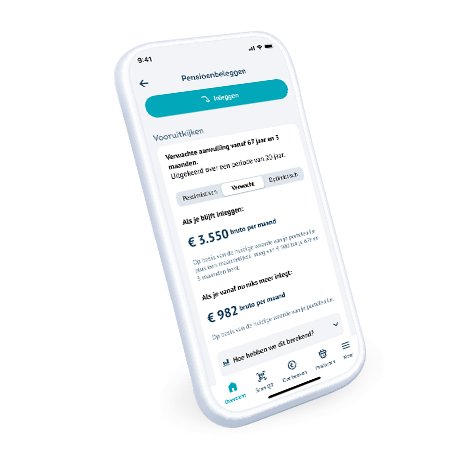

Benieuwd hoeveel pensioen je kan opbouwen wanneer je nu begint? Onderstaande tool geeft je een indicatie van wat je kunt verwachten.

Let op! De uitkomst van deze berekening is een indicatie, gebaseerd op een gemiddelde markt. De waarde van je beleggingen kan stijgen, maar ook dalen. Je kunt (een deel van) je inleg verliezen. Bij de berekening wordt rekening gehouden met een rentevergoeding op liquide middelen.

Precies weten hoe het product werkt en waar je op moet letten? Onze collega Jenny legt het je uit.

Wil je meer informatie? Op deze pagina vind je een handig stappenplan.

Als je je saldo tussentijds wil afkopen, betaal je inkomstenbelasting over je saldo en soms een boete tot 20%. Je kan je saldowel verhuizen naar een andere partij.

Let erop dat je niet meer inlegt dan je jaarlijks met belastingvoordeel mag inleggen. Dit is je jaarruimte en je reserveringsruimte. Bereken je jaarruimte.

De beleggingen van onze klanten bewaren we in een apart bewaarbedrijf. Dit valt buiten het vermogen van Knab. Mochten we ooit failliet gaan, is je geld veilig.

We gaan voor een mooi rendement op de lange termijn. Onze experts stellen een uitgebalanceerde portefeuille voor je samen. Zo loop je nooit meer risico dan bij je past.

Dan open je een zogenaamd uitkeringsproduct. Daarmee kan je je saldo in een keer of periodiek laten uitkeren. Over de uitkeringen betaal je inkomstenbelasting.

Dan gaat je saldo 100% naar je nabestaanden. Daarvoor moeten ze een uitkeringsproduct openen, waarna ze het saldo periodiek krijgen uitgekeerd.

Je betaalt jaarlijks een percentage van je belegd vermogen voor het beheer. Daarnaast betaal je eenmalig openingskosten van € 40.

Bekijk de kosten* Alvast even inlezen? Bekijk een overzicht van de onderwerpen die aan bod komen.

Pensioenbeleggen is een vorm van beleggen waarmee je pensioen opbouwt. Het saldo op je rekening staat vast tot aan je pensioen. In ruil daarvoor heb je recht op belastingvoordeel.

Het bedrag dat je per jaar met belastingvoordeel opzij mag zetten voor je pensioen wordt je jaarruimte genoemd. Hoeveel jaarruimte je hebt, hangt af van de hoogte van je inkomen en het bedrag dat je in een bepaald jaar al aan pensioen hebt opgebouwd. Voor zzp'ers gelden iets andere regels. Je mag jaarlijks 30% van je pensioengevend vermogen opzijzetten voor je pensioen.

> Bereken je jaarruimte (zzp)

> Bereken je jaarruimte (particulier)

De onbenutte jaarruimte van de afgelopen tien jaar heet 'reserveringsruimte'. Dit bedrag mag je eenmalig met belastingvoordeel extra opzijzetten.

> Bereken je reserveringsruimte

Voor het openen van Knab Pensioenbeleggen betaal je eenmalige openingskosten van € 40 (tijdelijk € 0). Jaarlijks betaal je een percentage van je belegd vermogen. Hoeveel dat precies is, hangt af van je risicoprofiel.

Pensioenbeleggen kan geschikt zijn voor iedereen die (extra) pensioen wil opbouwen. Met name voor zzp'ers kan pensioenbeleggen heel interessant zijn, aangezien ze niet automatisch pensioen opbouwen via een werkgever. Met pensioenbeleggen profiteren ze belastingvoordeel, wat een goede reden kan zijn om te kiezen voor deze vorm van pensioen opbouwen.

Ook voor mensen in loondienst kan pensioenbeleggen interessant zijn. Zeker wanneer je werkgever geen (goede) pensioenregeling biedt. In dat geval is het slim om zelf een extra pensioenpot op te bouwen. Het belastingvoordeel kan daarbij een extra stimulans zijn.

Of Knab Pensioenbeleggen voor jou uiteindelijk een goede keuze is, hangt af van je persoonlijk situatie. Tijdens het aanvragen bepalen we aan de hand van een aantal vragen of het product bij je past. Ook kun je overleggen met een financieel adviseur over wat de beste keuze is voor jouw situatie.

Wanneer je de AOW-leeftijd hebt bereikt, kun je een apart product afsluiten dat het saldo op Knab Pensioenbeleggen periodiek aan je uitkeert. Over deze uitkeringen betaal je inkomstenbelasting. Je mag zelf weten bij welke partij je een 'uitkeringsproduct' afsluit.

Bij overlijden, kunnen nabestaanden met het saldo op Knab Pensioenbeleggen een uitkering kopen. Daar hebben ze twaalf maanden de tijd voor. Het saldo wordt dan periodiek aan ze uitgekeerd. Als het om een klein saldo gaat, kunnen ze er - onder bepaalde voorwaarden - ook voor kiezen om het in een keer te laten uitkeren.

Je hebt tot het eind van het jaar (tot en met 31 december 23.59 uur Midden-Europese Tijd) de tijd om je jaarruimte en/of reserveringsruimte van dat kalenderjaar te storten. Alles wat je daarna stort, wordt geteld als een storting van je jaarruimte in het volgende kalenderjaar.

We raden je aan om niet tot het laatste moment te wachten, maar liever uiterlijk op 30 december storten. Zo voorkom je dat je storting – door eventuele vertraging – pas op 1 januari van het volgende kalenderjaar wordt verwerkt. Mocht je storting toch vertraging oplopen en in het volgende kalenderjaar verwerkt worden, dan kunnen we dat naderhand voor je aanpassen. Dit duurt ongeveer twee weken. Let op: dit kunnen we alleen doen voor stortingen vanaf een Knab-rekening.

Ja, pensioenbeleggen is een vorm van lijfrente. Het is een geblokkeerde beleggingsrekening waarop je fiscaal voordelig belegt voor een aanvulling op je pensioen.

Je gebruikt je pensioenbeleggen-rekening om een (aanvullende) pensioenpot voor jezelf op te bouwen. Dat kan door eenmalig een storting te doen, of door periodiek (bijvoorbeeld elke maand of kwartaal) een bedrag in te leggen.

Tijdens het opbouwen hoef je geen vermogensbelasting te betalen over saldo, en je kan een deel van je jaarlijkse inleg terugkrijgen van de Belastingdienst.

Je mag je saldo pas opnemen wanneer je de AOW-leeftijd bereikt. Vanaf dat moment laat je het eenmalig of periodiek uitkeren. Over je uitkeringen betaal je inkomstenbelasting.

Bij Knab Pensioenbeleggen is je inleg aftrekbaar bij je aangifte inkomstenbelasting. Daardoor kan je elk jaar tussen de 37% en 49,5% van je inleg terugkrijgen van de Belastingdienst. Dat kan je duizenden euro's per jaar opleveren. Daarvoor moet je inleg wel binnen je jaarruimte en/of reserveringsruimte vallen.

Daarnaast betaal je bij Knab Pensioenbeleggen geen vermogensbelasting over je saldo. Dat is op een reguliere beleggingsrekening (box 3) wel het geval.

Het saldo op je pensioenbeleggen-rekening is vrijgesteld van vermogensbelasting. Tijdens het opbouwen van je pensioen is het saldo dus belastingvrij. Ook kun je tot 49,5% van je jaarlijkse inleg terugkrijgen via de inkomstenbelasting. Wel is het zo dat je inkomstenbelasting betaalt over de uitkeringen die je tijdens je pensioen ontvangt.

Je jaarruimte is het maximumbedrag dat je per jaar met belastingvoordeel opzij mag zetten voor je pensioen. Het is daarom belangrijk om eerst je jaarruimte te bepalen voordat je geld inlegt op Knab Pensioenbeleggen.

Je kan ervoor kiezen om je saldo voor je AOW-datum te laten uitkeren. Dat kan tot maximaal 10 jaar voor je AOW-datum. Dan moet je de uitkeringen wel tot minimaal twintig jaar na je AOW-datum laten doorlopen. Als je je saldo laat uitkeren vanaf of na je AOW-datum, dan is de looptijd minimaal vijf jaar.

In andere gevallen staat je saldo in principe vast. Wanneer je je saldo tussentijds opneemt, betaal je inkomstenbelasting over het bedrag en een boete die kan oplopen tot 20%. Dit is fiscaal erg onaantrekkelijk. Een uitzondering is wanneer je langer dan 24 maanden arbeidsongeschikt bent. Je kunt dan je saldo opnemen zonder een boete te hoeven betalen. Je betaalt dan wel inkomstenbelasting over het bedrag dat je opneemt.

Ergens anders al gespaard voor aanvullend pensioen? Je verhuist je saldo eenvoudig naar Knab. Dit noemen we een waardeoverdracht. Op deze pagina vind je meer informatie.

Aan alle vormen van beleggen zijn risico's verbonden. Zonder risico te nemen, kun je geen rendement behalen. Rendement en risico's gaan dus hand in hand. Wees je ervan bewust dat je met pensioenbeleggen (een deel van) je inleg kan verliezen. Achteraf kan blijken dat je op een spaarrekening een beter rendement had kunnen behalen.

In onderstaande tabel vind je de gemiddelde rendementen voor Knab Pensioenbeleggen sinds 1 januari 2020.

Risicoprofiel | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026* | Gemiddeld** |

Defensief | 3,61% | 6,27% | -14,68% | 10,50% | 7,77% | 4,95% | 2.07% | 2,91% |

Neutraal | 4,33% | 11,15% | -15,25% | 12,26% | 10,48% | 6,97% | 3,51% | 4,87% |

Offensief | 5,06% | 16,02% | -15,81% | 14,02% | 13,19% | 9,00% | 4,94% | 6,84% |

Zeer offensief | 5,78% | 20,89% | -16,38% | 15,78% | 15,90% | 11,02% | 6,37% | 8,81% |

* Berekend tot en met 30-04-2026

** Berekend over de periode 01-01-2020 tot en met 30-04-2026.

Beleggen doe je voor de lange termijn en het is niet zonder risico. Je beleggingen kunnen meer, maar ook minder waard worden. Je kunt ook (een deel van) je geld kwijtraken. Beleg daarom alleen met geld dat je kunt missen.